扶養の考え方と令和8年4月以降の取り扱いについて

今年も年末調整時期に入っておりまして、お問い合わせいただくことが多い扶養の考え方、今後の改正点についてお伝えいたします。

税法上、社会保険上の扶養に違い

まず、税法上の扶養と社会保険上の扶養と2種類があります。

税法上の扶養は、主に扶養の対象となることで、扶養しているものが配偶者控除や扶養控除により、所得控除を受けることができ、所得税や住民税を少なくすることができます。

例としては、妻が夫の扶養に入っている場合、夫の所得を減らすことができることができます。

配偶者控除や扶養控除の基準額は、令和7年度の税制改正により、給与収入123万円以下となりました。

なお、この金額は1月から12月に支給された給与の課税支給額の合計額で判断します。

一方、社会保険(健康保険・厚生年金)の扶養は、被扶養者が保険料を負担せずに給付を受けられる制度です。

社会保険上の扶養の場合は、年収が130万円未満(60歳以上または障害者の場合は180万円未満)であることが必要で、この年収は「今後1年間の収入の見込み」で判断します。

給与の場合は、月々の給与額で年間収入見込みを算出するため、毎月の給与額が108,333円以下(≒130万円÷12か月)であることが必要です。

なお、この金額は、残業代や通勤手当、受給している年金等を含んだ総額となります。

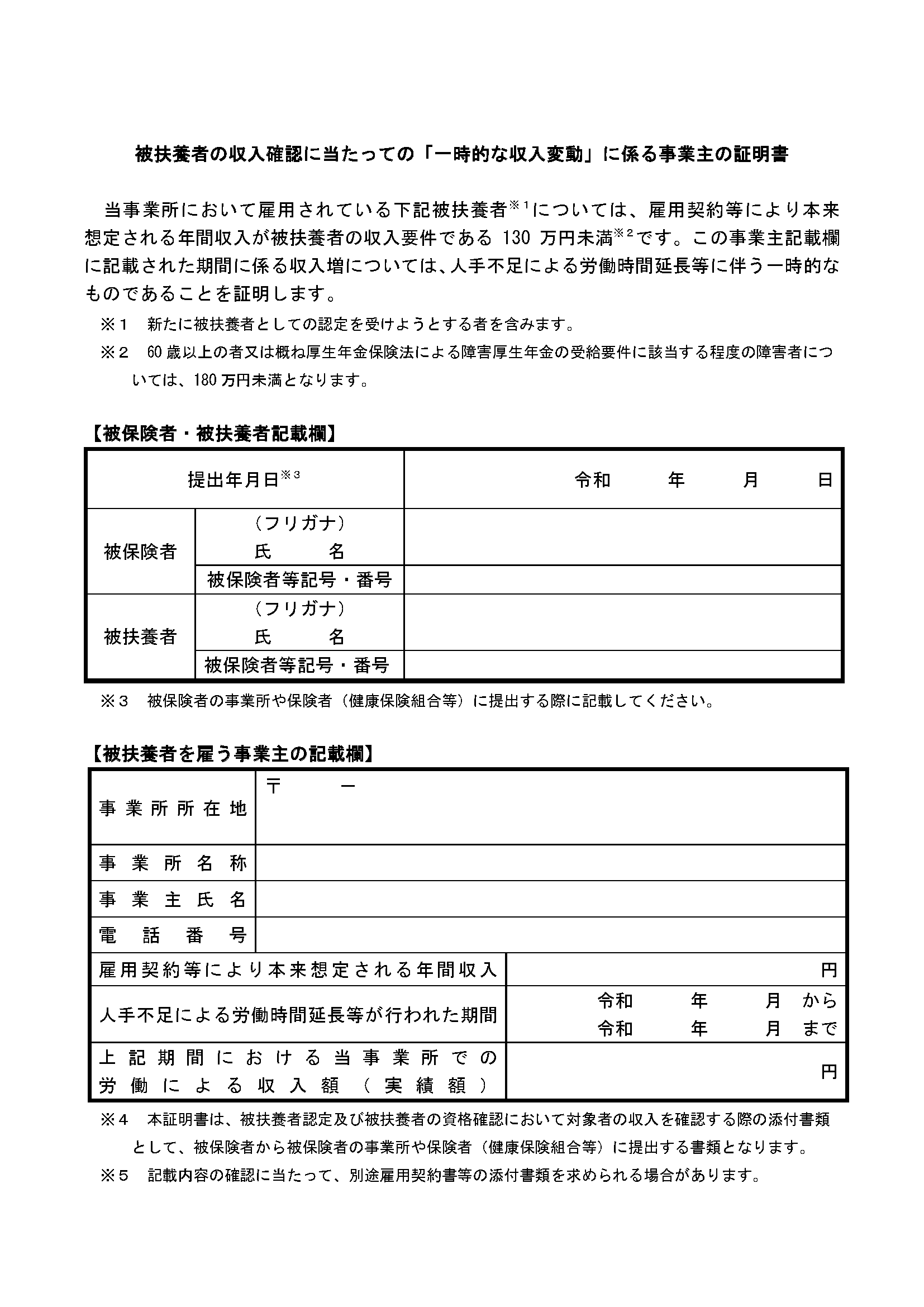

事業主の証明による被扶養者認定

社会保険上の扶養は、前述の通り、以下年収の見込み額で判断されますので、月々の給与額が重要ですが、パートのような短時間労働者で、一時的な収入で108,333円を超過することがあります。

そのような場合に、事業主が一時的な収入増であることを証明すれば、最大2年間まで被扶養者認定を継続できる特例措置があります。

ただ、この一時的な収入変動と認められる上限額は具体的な定めはなく、最終的に一時的な収入変動と認められるかの判断は保険者に委ねられており、この事業主の証明を提出した場合でも、必ず被扶養者として認められるわけではないので、注意が必要です。

事業主の証明書の例示書式

令和8年4月以降の年間収入の取り扱いの改定について

令和8年4月から社会保険上の扶養の認定における年収判定方法が変更されます。

現状では、被扶養者の年間収入については、認定対象者の過去の収入、現時点の収入または将来の収入の見込みなどから、今後1年間の収入の見込みにより判定しており、月々の給与額が108,333円以内かどうかが最重要視されています。

令和8年4月以降の扶養の認定については、労働契約で定められた賃金から見込まれる年間収入が130万円未満かで判断されます。

つまり、雇用契約書や労働条件通知書に記載された時給・労働時間・日数から算出した年収が130万円未満であれば、原則として被扶養者として認定されることとなり、予め金額を見込みがたい時間外労働などの残業代は一時的な収入変動とみなし、年間収入の見込額には含まれないこととなります。

そのため、扶養に入るパート・アルバイトの方に関しては、雇用契約書の労働時間や労働日の記載が重要になってきます。

なお、一時的な収入により実際の年間収入が社会通念上妥当である範囲を超えて130万円を大きく上回った場合は、被扶養者に該当しないものとして差し支えないとされておりますので、契約書に記載があるからといって、どれだけ収入があっても扶養に入り続けれるわけではないことには注意が必要です。

外部リンク

※本記事の記載内容は、令和7年11月現在の情報等に基づいています。最新の情報をご確認ください。